2023年全球体育用品行业报告四大主题引领体育用品新趋势

日前,麦肯锡(McKinsey)与世界体育用品联合会(WFSGI)发布第三份年度报告《2023全球体育用品行业报告:在混乱的世界中恢复元气》。(以下简称「报告」)

本报告重点解析过去一年影响行业的主要趋势,深入研究了推动体育用品市场发展的动力,探讨了体育用品行业如何增长其对当前全球低迷环境的抵御能力,展示企业如何应对可持续发展。

报告指出,近年来,全球体育用品和体育服饰市场取得了令人瞩目的增长,尽管目前还面临着行业与经济方面的挑战,但长期来看仍呈现积极增长态势,体育用品业蕴藏着众多投资机会,未来有较好的发展前景。

本篇文章从行业现状、中美两国体育用品业发展模式、企业应对策略、行业趋势等方面对报告进行归纳总结,供从业者参考。

混沌之中开新局

全面回顾2022年体育用品业

报告指出,在2021年体育用品行业表现普遍向好之后,2022年面临的挑战更为严峻。全球经济衰退的威胁、持续的供应链挑战、利率的快速上升等多方面因素都导致了世界的混乱。

企业层面:体育用品价格提升

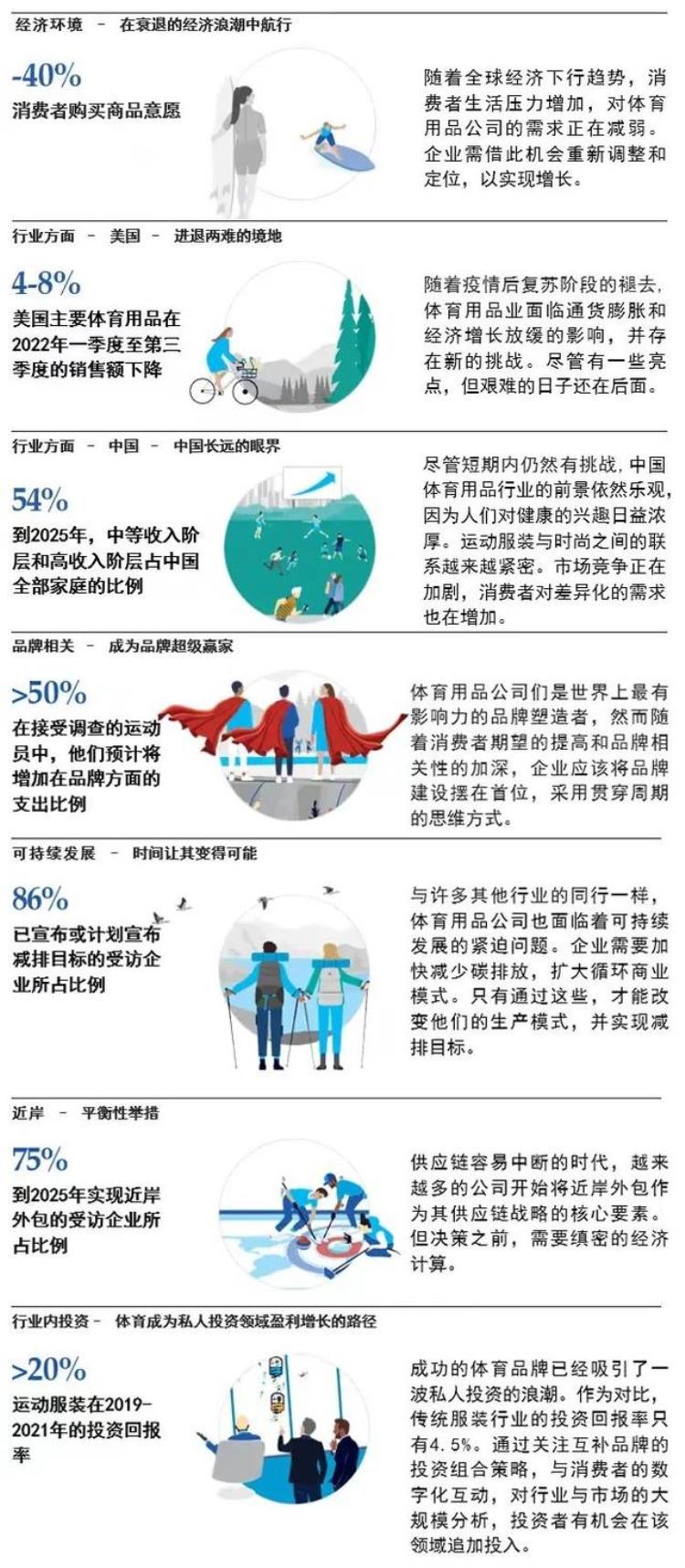

由于对地缘政治不稳定和利率走势的担忧日益加剧,经济前景变得黯淡,原材料和能源成本上涨,造成企业生产成本明显上升,许多体育用品公司选择提高销售价格。在60%提高价格的公司中,有三分之二的公司选择产品全面提价,剩下三分之一的公司根据产品情况选择弹性提价,但这都不足以抵消销量的下降。

报告显示,在2022年欧洲和美国的通货膨胀率将达到至少40年来的最高水平。调查中,只有6%的体育用品公司对自己的业绩抱有信心。进入2022年下半年以来,企业的最大担忧则是需求的持续下降和库存的长期过剩,鞋类、服装、运动户外类别的净购买意愿下降,业绩压力不可避免。

消费者层面:可自由支配支出减少

报告指出,通货膨胀加剧收紧了企业和家庭未来的预算,消费者收入降低,可自由支配的支出也在减少,消费预期降低。欧洲主要经济体中,约60%的消费者支出集中在非可自由支配的类别上,包括食品、住房和电力。

随着通货膨胀率的上升,家庭支出中强制性支出的比例将会增加,自由支配收入减少。高度的悲观情绪传染给身边的每一个人,但与此同时,年轻一代没有那么悲观。调查显示,仅有27%的「00后」对自己和家庭的未来消费表示悲观。

同时,报告指出,消费者可能会在未来一段时间内减少体育用品支出。超过50%的消费者表示,他们将减少购买商品,而约20%的消费者表示,他们将转而购买不那么昂贵的品牌。

在这些因素的综合影响下,与2021年相比,体育用品行业发展显著减弱,但仍高于新冠疫情前的水平。

一些重要的数据的变化情况:

注:图片来源于《2023全球体育用品行业报告》,由联合会翻译制作

聚焦重点国家

中美两国体育用品行业的发展

中美两个体育产业大国,无论是在体育产业发展还是体育制造业企业运营逻辑方面都存在着一定差异。报告认为,对于中国而言,随着疫情防控政策的调整,中国市场预计将迎来反弹。对于美国而言,后疫情时代经济复苏步伐放缓,美国体育用品业整体上体现出一些亮点,但艰难的日子还在后面。

中国

中国体育用品市场预计迎来反弹

与过去几年连续两位数的增长相比,2022年中国体育用品市场总体表现较为平庸。

报告指出,新冠疫情防控导致中国体育用品市场在2022年面临巨大压力,消费者和从业者信心下降,抑制了强劲的增长势头。2022年8月,只有49%的中国消费者对未来是乐观的,这是2015年以来的最低水平,远低于2021年10月报告的67%。然而,随着疫情防控政策的调整以及市场竞争加剧促进行业良性发展,消费者的差异化需求也在增加,综合上述因素看来,中国市场预计将迎来反弹。

四个趋势表明,中国体育用品市场未来健康

预计到2025年,中国体育用品市场的增速将放缓到个位数。除了人口统计数据之外,中国体育用品市场的四个基本趋势也表明,从长远看中国体育用品市场是非常健康的。

政府支持与「全民健身」计划政府大力支持促进体育产业发展,「全民健身」计划下支持居民进行健康的生活方式。根据国务院印发的《全民健身计划(2021-2025年)》显示,到2025年,中国将打造世界上最大的体育产业市场,达到5万亿的产业目标。

消费者对优质生活的追求

消费者对优质生活的追求

中国市场基本的增长动力是消费者对更优质生活方式的追求。中产阶层比前几代人都更注重健康,越来越渴望高质量的产品和体验,更加强调身心健康。

居民对体育兴趣激增体育在人们日常生活中所占的比例越来越高,人们对体育的兴趣激增。例如:在2022年世界杯期间,关键比赛能够占据微博热搜前10名中的9个;从2019年到2021年,上海新增超过6万个健身群体或运动组织;著名购物平台天猫上,家庭中小型健身设备的销量增加了50%

细分市场是新的主流细分市场是新的主流,人们对滑雪、冲浪、徒步旅行、攀岩和公路自行车等小众运动的兴趣日益浓厚。根据天猫商城数据显示,从2019年到2022年,滑雪类商品的销售总额增长了约70%,而天猫露营装备的销售额每年增长近30%。

竞争加剧,行业公司各出「奇招」

市场的基本面稳固,但中国体育用品市场的竞争依然激烈,越来越多的企业寻求立足并扩大市场份额。在这样一个高度动态的环境中,出现了一系列不同的行业公司发展模式。

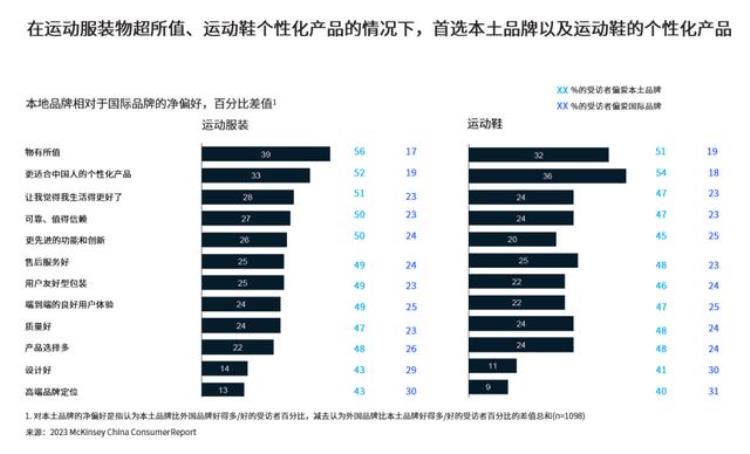

具有代表性的是像安踏和李宁这样的知名本土企业,这些企业利用奥运会等大型赛事扩大市场份额,并充分利用消费者对本土品牌的支持。市场研究显示,中国消费者对本土品牌的偏好进一步上升。从2016年到2020年,偏爱本土品牌的消费者比例增长了1.5倍。

本土品牌对消费者需求的反应更为敏捷,对新兴趋势的把握也比国际品牌更快。国内企业在数字动态系统中也更具有优势,他们迅速扩大自己的直播能力,以应对抖音等平台内容驱动型商务的兴起。在「双十一」期间,安踏和斐乐都在抖音上创下了2022年的销售纪录,当日营销额超过300万人民币。

跨国品牌的增长依然强劲,全球企业通过中国市场的需求调整策略,取得了成功。其一,提供专注于小众运动的技术分类。如Lululemon、On、The North Face等公司,通过战略优先、产品和丰富的营销能力,进而开拓中国市场。另外,女性消费增长也存在着巨大机会,中国是Lululemon推出其新鞋类品牌的首批市场之一。

注:图片来源于《2023全球体育用品行业报告》,由联合会翻译制作

美国

随着后疫情时代经济复苏步伐放缓,美国体育用品公司面临通货膨胀和经济增长放缓所带来的新挑战。

数据显示,2022年美国体育用品市场受到了多种因素的影响,与2021年相比,在前9个月总体销量下降了4%-8%。随着战争的爆发,许多企业遭遇了供应链困境,并纷纷增加了订单。但当积压的库存最终达到市场需求时,恰逢市场需求下降,导致普遍的库存过剩。尽管企业进行了一定程度的涨价,但总体销售额依然出现滑落。

为消化库存,部分商品进行大幅折扣。其中,运动鞋和运动服饰在2022年前9个月的利润下降了4%-6%。与2021年相比,家庭健身设备的销售额下降了28%。只有电动自行车继续保持强劲增长。

下表为美国体育用品市场2022年1-9月,几大主要产品与2021年相比的数据情况。

注:图片来源于《2023全球体育用品行业报告》,由联合会翻译制作

运动服饰

为了减少库存,各品牌越来越注重促销活动来支持销售。但持续的直接面向消费者的促销并没有带来明显回报。其中,表现最差的子类别是泳装和运动内衣,营收分别下降了12%和11%;而运动衫表现最好,收入增长了7%。

运动鞋

表现最好的子类别是足球鞋,营收与2021年相比增长了13%。散步鞋的营收增长了8%。大部分品类的价格都出现了大幅上涨,如男性跑鞋与2020年相比,价格已经上涨了29%。

户外用品

总体销售额涨幅为0.2%,但依然经历了明显下滑。作为对比,2019-2021年总体销售额涨幅为11%。疫情的反复使得部分户外场所时常关闭,美国户外活动主要集中在家庭「后院」主题,作为配套的露营装备同样销售较好。

团队运动器材

总体销售额成为六大类别中涨幅最高的,但其价格涨幅也是最高的,购买主要依托大型团体采购。这证明了大多数运动器材购买都是能够长期使用的,这并不利于业务数量的提升。

自行车

营收下降明显,其中电动自行车的营收上涨了16%。从2019年到2022年,电动自行车的营收翻了4倍。供应链的变化并没有对这个领域产生很大影响,预计电动自行车的强劲表现将在一定程度上延续下去。

家庭健身器材

在2022年陷入困境。随着疫情环境改善,消费者重返健身房,以及该类别长期使用的「一次性购买」性质,使得家庭健身设备营收大减。

综上所述,考虑到未来面临的持续挑战和不确定的增长轨迹,行业积压可能会持续到2023年。直接面向消费者的行业巨头将继续存在,这些企业具有成本和参与度方面的优势。电子商务会继续提高效率,支持数据驱动的商业模式。电动自行车和匹克球等小众运动类别,也有很好的前景。决策者的关键将是战略性地评估这些动态,并有选择地重新调整利用。

经济下行影响

体育用品公司如何应对?

在消费需求减少的情况下,提高价格并不是最完美的解决方案,尤其是考虑到消费者有更多实惠的选择。在通货膨胀的背景下,企业可以在以下六个领域展开行动。

智能定价和渠道管理

进行数据分析,例如与价格弹性和竞争对手产品相关的数据和分析,可以为灵活的定价策略和收益管理提供信息,以保护净利润率并弱化波动的影响。有效的策略实施可以带来5%-15%的收入增长。

重置投资回报

决策者应通过不同渠道和库存量单位,对效率进行自上而下的审查,从而进行投资,以实现利润增长。预计这可以节省10%-20%的营销预算,并提高投资回报。

加强品牌传播

优化传播策略,重新聚焦品牌核心价值。该策略可以实现2%-5%的收入提升。

提高供应链弹性

加强对采购和供应链的审查,并与下一代杠杆相结合用于成本调节。这预计将节省5%-10%的成本支出。

培养新一代的生产力

设法采用更灵活的方法,进行生产创新,如采用机器人自动化生产,从长期来看可以节省5%-10%的人工成本。企业可以审查仓储和运输成本,以释放生产力杠杆,随着市场放缓回收运输成本,并审查设施网络。

优化财务

企业可以专注于释放现金,探索撤资和收购。通过这些商业、运营和财务杠杆,企业可以应对经济衰退的影响,并根据当前市场需求,调整业务模式,为快速恢复增长做好准备。决策者的关键在于根据自身情况,做出发展决策。同时采取积极的态度,建立长期的竞争优势。

四大主题

引领2023年体育用品业发展趋势

增加品牌关联性

报告通过对211家体育用品企业进行调研(下同),数据指出,有超过50%的受访企业预计将在打造品牌方面增加至少5%支出,也有16%对品牌打造上的支出少于5%。

在经济衰退的背景下,打造品牌热度,建立品牌忠诚度比以往任何时候都更重要,尤其是消费者倾向于购买值得信赖的品牌。在购买体育生活方式类商品时,以往消费者首先受到功能、设计和价格等因素的驱动,现在越来越受到品牌的驱动。

增强可持续性

报告显示,有86%的受访企业已经发布或计划宣布减少碳排放的目标。

报告指出,有两个策略可供企业参考:一是通过设定二氧化碳排放基准、明确减排曲线、优先确定脱碳杠杆,规划未来的挑战,绘制实现净零排放的路径。二是明确企业在不断增长的循环经济中的角色,从一系列商业模式中进行选择,以扩大规模。

近岸外包

报告显示,有75%的受访企业在2025年前计划建立近岸外包。

近岸外包可以带来一系列好处:控制和降低供应链风险、敏捷性和速度优势、成本结构竞争力、抵御贸易壁垒的保护,以及消费者眼中更可持续的运营模式。但是否进行近岸外包,必须从产品层面决定,综合评估供应链受冲击的风险、缩短交货时间的必要性以及经济效益。

持续投资

报告显示,2019-21年,体育服饰赞助回报率达到了20.3%。作为对比,传统服装企业赞助回报率仅有4.5%。

体育用品行业是私人投资者的热门目标,在过去10年里,每年的交易数量都翻番。重点领域包括户外运动、移动互联健身设备、运动休闲/运动服饰和可持续运动服。近年来,随着消费者健康意识的提高,以及对户外生活方式和运动休闲服装的兴趣不断加深,体育用品行业增长强劲,并可能继续保持这一势头。该行业已经证明在经济低迷时更有弹性,比其他行业反弹的更快。

本文来源于《2023全球体育用品行业报告》,由薛尹博编辑,出于行文需要对内容进行适当修改。

特别声明:所有资讯或言论仅代表发布者个人意见,乐多体育仅提供发布平台,信息内容请自行判断。

-

日前,麦肯锡(McKinsey)与世界体育用品联合会(WFSGI)发布第三份年度报告《2023全球体育用品行业报告:在混乱的世界中恢复元气》。(以下简称「报告」... (查看全文)2023-03-16 | 阅读:176次

日前,麦肯锡(McKinsey)与世界体育用品联合会(WFSGI)发布第三份年度报告《2023全球体育用品行业报告:在混乱的世界中恢复元气》。(以下简称「报告」... (查看全文)2023-03-16 | 阅读:176次

- 特别声明:本站所有直播和视频均来自互联网,本站不从事任何经营业务,仅为体育爱好者提供免费赛事数据服务。备案号:苏ICP备2020049342号广告合作@huzhan6688:QQ:95498723