小酒馆梦碎从第一股巨亏开始

撰文|肖 岳

编辑 | 李可馨

来源|氢消费出品(ID:HQingXiaoFei)

与小酒馆主打的“微醺”概念相比,首家上市的海伦司发布的最新财报,着实让投资者们“上了头”。

海伦司发布的最新财报显示,2022年全年营收15.59亿,归母净亏损却达16.01亿元,而去年同期亏损2.3亿元,同比扩大596.15%。

疫情等因素带来的影响或许有情可原,但更引人关注的是,其日均销售额在一二三线等城市,均出现齐齐下滑。

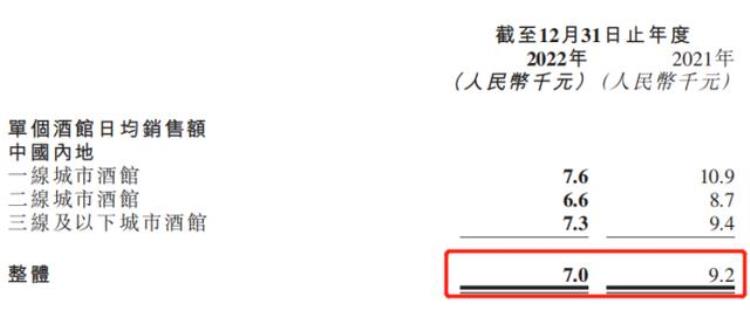

毕竟,同处疫情下的2021年,海伦司单个酒馆日均销售额整体为9200元,如今却下降到了7000元,日均销售额上相差超2000元。

海伦司单店日均销售额下降,恰恰也是身处行业中,各个小酒馆品牌竞争激烈的表象。

据中国连锁经营协会调研数据显示,2020年小酒馆市场排名第一的公司仅占1.1%的市场份额,同时,数据中还进一步提到,即便是前五大品牌合计的收入,也仅占2.2%的市场份额。

显然,分散的市场对过往因直营模式扩张,采取重资产运营的海伦司来说,无异于负重前行。

且在海伦司所主打的性价比特点下,只有通过不断的进行规模扩张,才能实现经营成本的摊薄,从而满足与其相匹配的、对价格敏感的消费者的定位匹配。

放在过往语境中,这种以规模换增长的打法是奏效的,但放在疫情的背景下,这一路径失灵了。

或许是看到了这种困境,海伦司曾尝试推出“海伦司·越”的“大排档 小酒馆”新组合,来提升门店的客单价,并于去年重启加盟模式,实现更快速的规模化发展,但至少从最新财报中来看,以上尝试收效甚微。

海伦司自造“低价”壁垒

连锁酒馆大致可分为三种模式,一种是主打性价比,为消费者提供较为安静的氛围以及简单小食的清吧,比如海伦司、Perry’s。

另一种则是在复合型餐饮模式下,白天以餐吧形式经营,在夜间门店转做酒水清吧,即“餐 酒”模式,以胡桃里、贰麻酒馆等为代表。

最后一种则是其他赛道跨界试水小酒馆,如奈雪曾推出的 Bla Bla Bar奈雪酒屋,星巴克推出的星巴克臻选咖啡·酒坊等等。

不同模式各有优劣,也吸引了不同的受众群体,海伦司身上最显著的标签便是“高性价比”。

之所以海伦司要将价格“打下来”,除与创始人秉持的“开一间让年轻人消费得起的酒馆”理念有关,也与其聚焦的18岁-28 岁人群相关,对于这部分对价格敏感的学生和初入职场的年轻人群体,低价无异于更有效的杀手锏。

在客单价上,相较于客单价在 90-150 元的Perry's 酒吧、100元区间的自选酒餐吧COMMUNE公社,以及客单价在120元以上的胡桃里和客单价150元上下的贰麻酒馆,处于70-80区间的海伦司无异于更加低价。

另一方面也体现在单品上,海伦司曾因能将瓶装啤酒的零售价做到10元以下,拥有着啤酒界“蜜雪冰城”的称号。

为了做到低价,海伦司在选址和选品上也另辟蹊径。

选址上,海伦司采取了“好地段差位置”策略,即通过好地段为品牌带来稳定客流的同时,通过选址相对偏僻的地址,降低租金成本,从而反哺产品价格。

在产品上,海伦司主要拥有着两种类型的产品,一类以海伦司自有产品为代表,如在酒水上的海伦司奶啤、草莓果啤为代表的10元以下产品。

另一类则来自第三方品牌啤酒,包括较为畅销的科罗娜、百威等。海伦司凭借着几百家门店的规模优势所带来的议价权,让消费者可以在门店中购买到与超市中价格趋近的产品,显然,这样的价格远低于第三方啤酒在其他酒吧中售卖的价格。

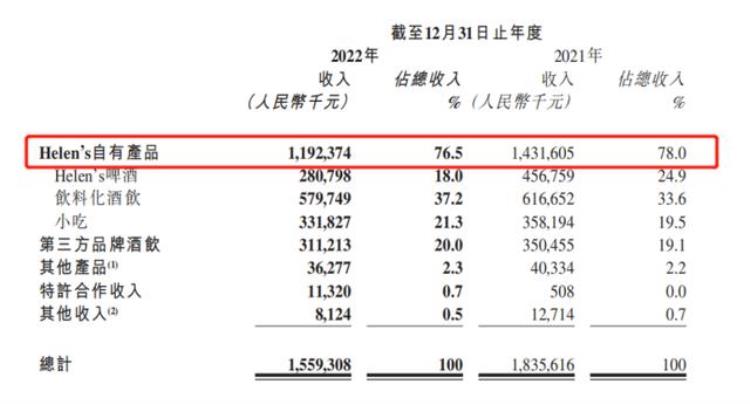

主打性价比策略,对海伦司的营收来说无疑是奏效的,这一点从其最新财报中也可以看到,自有产品在营收中的占比高达76.5%。

而在这套依托选址、自有品牌,所形成的价格优势,进而带动品牌在消费者群体中口碑传播,加速获客,提升销量的循环体系下,也让海伦司在小酒馆融资频发的2021年仍一骑绝尘的拿下新融资,迈入资本市场。

当“壁垒”成为“围城”

当确定了“性价比”路线,规模化发展,通过薄利多销来提升营收,则成为了海伦司的惯性。

2020年海伦司拥有着351间酒馆数量,2021年这一数字变为782间,即便是在去年疫情期间,酒馆数量下滑至749家,但实际上数字背后,并非简单的闭店,而是关闭了194家酒馆,又新开了179家酒馆,这意味着扩张并未停止。

但即便如此,想在小酒馆市场中占有较大的市场份额,远非易事。公开资料,2020年整个小酒馆市场中,排在第一位的公司在整体的市场份额中仅能占到1.1%,而即便是前5家公司加起来,也仅能占到市场份额的2.2%。

这也意味着,门店数量的扩张是小酒馆扩大份额的路径之一,基于这样的背景,包括海伦司、胡桃里、贰麻酒馆、COMMUNE公社、猫员外、TAPS精酿啤酒等品牌,都在进行着高速扩张。

创办于2014年的胡桃里音乐酒馆,2021年门店数便达到了367家;同样在这一年成立的贰麻酒馆,在2021年门店数已经达到了149家;2016年创办的复合型餐吧品牌COMMUNE公社,在2021年实现了全国50家门店的落地;成立于2020年7月的猫员外,在其总部的深圳,也已完成了50家门店的落地。

但相较以上部分品牌从当天下午营业到第二天凌晨3点,动辄16、17个小时的营业时长,海伦司则在经营上略显佛系。

海伦司经营时间通常为晚7点到第二天凌晨2点,这也意味着,从营业时长上,与其他品牌有接近一半的缺失,势必会导致部分消费者的流失。

在价格上,海伦司精酿一瓶的价格7.8元,对比来看,同样主打简约的猫员外,一杯金色艾尔精酿的价格也要22元,而胡桃里即便是一款鸡尾酒的价格也要68元。

而从定价到营业时长差异所带来的差距,在营业额上则更加明显,以2021年为例,据数据显示,胡桃里单店日营业额为6万元,而海伦司为9229元。

但即便如此,恰恰因为低价策略是海伦司的立命之本,所以从创立至今,海伦司只在2021年涨价过一次,或基于顾忌涨价对价格敏感消费者带去困扰,当时海伦司还特意发布了《对不起,我们要涨价了!》公告,公告中称,预计给消费者每人次的消费带来1块左右的负担。

一面是基于品牌定位,无法割舍的学生和初入职场群体,但另一面,受限于有效的经营时间以及自身定位的消费群体,尤其是以大学生为代表的消费群体,可能在小酒馆中基于社交、打游戏等行为,而使海伦司陷入翻台率低,进而传导到最终的毛利下降这一窘境。

开放加盟、试水新业态

难挽海伦司颓势

虽各品牌都热衷于规模化扩张,但在扩张的同时,各家小酒馆的经营策略,也愈发差异明显。

以胡桃里为例,通过将音乐、表演与美酒、餐饮融合,其营业时间通常能从下午2点到第二天的凌晨三点,而超10余小时的营业时间中,通过将下午茶、晚餐等串联,让胡桃里的经营时间得到了充分的利用。

作为主打成都特色的贰麻酒馆,在调酒上选用了白酒、米酒、黄酒等特色酒类的同时,在餐食上,还引入了川西冒菜、把把烧等成都美食,在营业时长上,基本与胡桃里近似。

COMMUNE则主打美式工业风,或也基于此,在酒水上,从龙舌兰到威士忌、伏特加等颇为丰富,同时,餐食上则以薯条、披萨等美式食品为主,由于从上午11点便开始营业直到第二天的凌晨3点,因此拥有着长达16个小时的经营时长。

主打简约风的猫员外酒馆,则因其社区店为主、商圈店为辅的策略,以“熟人社交”的方式,让消费者获得更好的休闲氛围。

当其他小酒馆卷向“日咖夜酒”,来拉长经营时长时,海伦司也有所尝试。

去年5月,海伦司于湖北省开出了首家“海伦司·越”门店,相较于常见的Helen’s酒馆,海伦司·越在菜品上新添了烧烤品类,门店面积为560平米,超过了过往海伦司门店典型的300-500平米的面积,截至目前海伦司·越开出了5家门店。

值得注意的是,在推出海伦司·越的同时,海伦司还一改往常对直营模式的坚持,再一次将加盟模式推向了台前,而海伦司上一次以加盟模式运营,还是在其上市前的2018年,彼时,依靠开放加盟,海伦司向加盟酒馆收取加盟费和服务管理费。

而在上市前后,海伦司对加盟模式进行了调整,其招股书中更是直言,相比于加盟模式,直营能对产品、运营、服务、供应链及人才培养有更强的控制和监督,从而使服务及经营标准具有高度的统一性及更好的商业扩展性。

而在上市后一年多,或许是基于营收承压,海伦司便以“特许经营”的名称,重启了加盟模式。

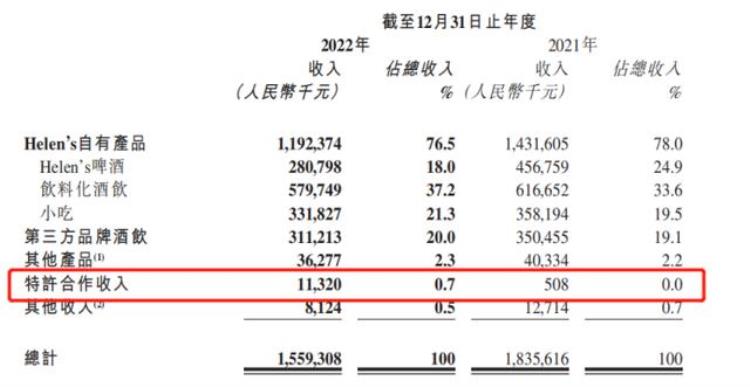

但至少从财报来看,来自于特许合作的收入,在总体收入中占比仅为0.7%,难言其对营收所带来的影响。

而作为特许合作下的海伦司·越,究竟能为海伦司主业带来怎样的增长,也不言自明,这也让放开加盟的海伦司,充满了更多不确定性。

纵使多个小酒馆品牌通过延长营业时间、打造丰富业态来在市场中谋求一席之地,但从短时间来看小酒馆行业还欠些火候,行业第一名仅能在市场中占据1.1%的份额。

市场分散度较高的现状,不仅由于国内轻酒饮文化气候还尚未形成,也与大部分酒馆在“饮”上的同质化和对“餐”的忽视相关。

在饮品上,不同中式酒馆虽都推出了各自的招牌自酿,但在近似的基酒上,口感风味往往难以形成差异化,消费者更多的记忆点往往还停留在酒器和单品名称上。

而在中式酒馆之外,对于消费者来说,以海伦司为代表的清吧,更大的吸引力在于其所能提供的轻松社交氛围以及性价比,为喝一款产品专门去海伦司消费的消费者毕竟是少数。

在“餐”上,中式小酒馆中,凉菜、川湘菜为主要产品,而类似海伦司等清吧模式下的小酒馆,“餐”的选项则基于规模扩张的需求,被鸡米花、薯条等更易于标准化的产品所补位,在用餐体验上失去了对年轻消费者的吸引力。

前有奈雪Bla Bla Bar失利,后有海伦司亏损扩大,小酒馆行业至今梦碎难圆。

//

行业观察:校园餐饮|新消费代工厂排队IPO|快手新商场 抖音泛商场|四大植发机构|仓储会员店|社区团购团店潮|二手“套现”生意|电商平台新一轮价格大战|本地生活再燃新硝烟|线下文化消费大年|宠物猫粮|剧本杀|三里屯酒吧街|雪场等春天|轻医美冲击世界杯|羽绒服暗战|银发族再就业|折扣店 | 水牛奶 | 即时零售 | 跨境电商|隐形正畸 | 直播电商 | 国产老牌男装|黄金消费|小众香水 | 气泡酸奶 | 卤味江湖 | 预制菜 | 社区餐饮 | 无醇啤酒 | 数字藏品|高端矿泉水 | 国潮文旅 | 受宠的哑铃|文玩市场 | 传统茶叶 | 路亚 | 骑行 | 拖鞋|

公司研究:贵人鸟|B站电商|罗森|名创优品走向超级品牌|胖东来|抖音超市|盘子女人坊|抖音外卖|茅台|SHEIN首发声|李诞入淘首秀|交个朋友出海|奈雪收购乐乐茶|闲鱼翻身 转转染绿|雍禾医疗|新氧|伊利|盒马鲜生 | 快手电商 | 抖音极速版|完美日记|盒马邻里 | 抖音本地生活 | 观夏 | 交个朋友|海底捞 | 海天酱油 | 良品铺子 | 东方甄选|文和友 | 飞鹤 | 西贝|Fiture|蜜芽 | 迪卡侬 | 得物 | 元气森林|卡士 | 妙可蓝多 | 星巴克 | B站|

IPO/财报解读:毛戈平|KK集团|特步|雅诗兰黛 欧莱雅 资生堂|叮咚买菜|周黑鸭|蕉下 |遥望科技|物美多点|燕之屋|敷尔佳|华熙生物 | 蜜雪冰城 | 洋河股份|Tims咖啡 | 五粮液 | 拼多多 | 卫龙辣条|中免集团 | 爱美客 | 名创优品 | 巨子生物|上美集团 | 八马茶业 | 认养一头牛 | 滔博| 杨国福|有赞|

系列选题:

「复盘」篇

关于那些话题中心的行业衍变|2022合辑①关于大消费,我们希望你知道的都在这里了|2022合辑②出海三部曲①|快时尚篇:SHEIN学徒,亦步亦趋?出海三部曲②|美妆篇:把“东方特产”种到海外出海三部曲③|新茶饮篇:混乱重塑新秩序医美这一年:IPO拥挤,上市公司动荡,龙头股层出不穷餐饮这一年:面馆凉凉,烘焙哑火,咖啡依然坚挺,新茶饮各有奔头2022体育生活方式元年:成为刘畊宏,接触新运动,抢占黑科技2022跨境电商海外厮杀:北美、欧洲、东南亚三大战场风云录难熬的2022:有些增长穿越牛熊,有些倒退实属必然「商圈焕新」篇

蓝色港湾|祥云小镇 | 瀛海环宇坊|SKP-S|清河万象汇|望京凯德Mall|新奥购物中心|大兴大悦春风里 | 三里屯太古里 | 国贸商城|侨福芳草地 | 世贸天阶 | 朝阳大悦城 | 东安市场|亦庄天街 | 长楹天街 | 西单更新场 | 嘻番里

「走进企业」篇

酒吧歌手 | 十里河篮球馆 | 生鲜超市|黄金饰品店 | 美利达旗舰店|房车露营地

「产业带」篇

中国伞城崧厦 | 面包之乡资溪 | 深圳水贝|澄海积木代工厂 | 自行车碳纤维高地

「新消费」篇

国货美妆 | 美容丸 | 野奢露营 | 新派咖饮|新兴饰品店 | 精品咖啡 | 国货美瞳|人造肉 | 代餐大军 | 家用美容仪

特别声明:所有资讯或言论仅代表发布者个人意见,乐多体育仅提供发布平台,信息内容请自行判断。

-

撰文|肖 岳 编辑 | 李可馨 来源|氢消费出品(ID:HQingXiaoFei) 与小酒馆主打的“微醺”概念相比,首家上市的海伦司发布的最新财报,着实让投资者... (查看全文)2023-04-23 | 阅读:160次

撰文|肖 岳 编辑 | 李可馨 来源|氢消费出品(ID:HQingXiaoFei) 与小酒馆主打的“微醺”概念相比,首家上市的海伦司发布的最新财报,着实让投资者... (查看全文)2023-04-23 | 阅读:160次

- 特别声明:本站所有直播和视频均来自互联网,本站不从事任何经营业务,仅为体育爱好者提供免费赛事数据服务。备案号:苏ICP备2020049342号广告合作@huzhan6688:QQ:95498723